Aggregazione dei criteri

Cos'è la Fattura Elettronica?

INIZIO

La fattura elettronica è stata introdotta con la Legge Finanziaria 2008, nell’ambito delle linee di azione dell’Unione Europea che incoraggia gli Stati membri a dotarsi di un adeguato quadro normativo, organizzativo e tecnologico per gestire in forma elettronica l’intero ciclo degli acquisti.

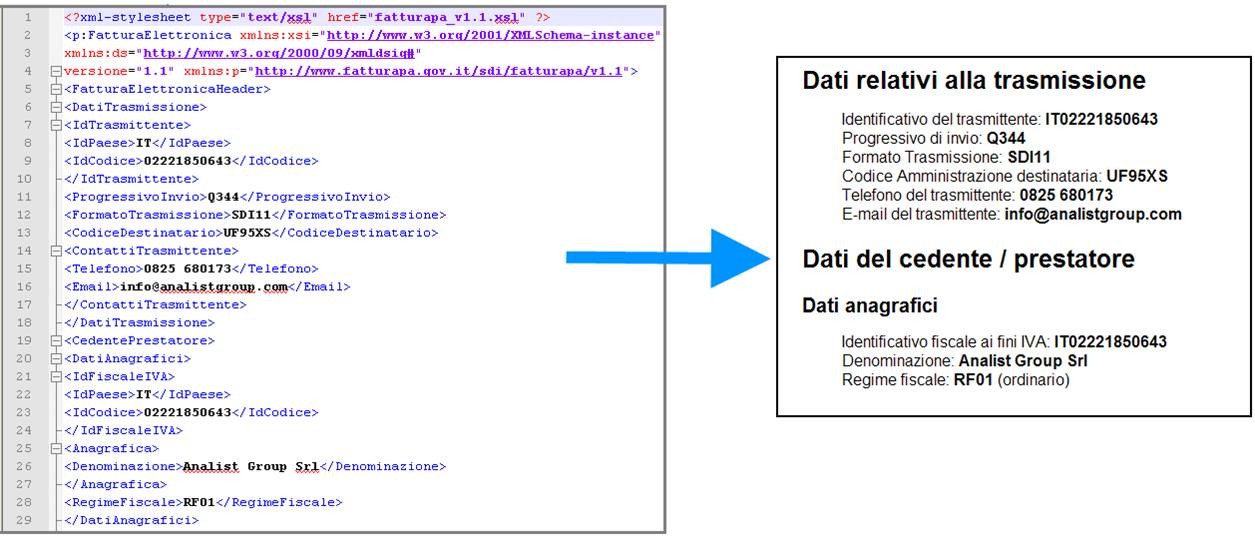

La fattura elettronica è un documento prodotto in formato XML, secondo gli standard tecnici definiti dalla Legge, il cui contenuto deve essere immutabile e non alterabile nel tempo.

L’autenticità dell’origine e l’integrità del contenuto sono garantite tramite l’apposizione della firma elettronica qualificata di chi emette la fattura.

La trasmissione è vincolata alla presenza del codice identificativo univoco dell’ufficio destinatario della fattura riportato nell’Indice delle Pubbliche Amministrazioni.

La trasmissione avviene attraverso il Sistema di Interscambio (SdI).

Questo tipo di fatturazione è l’unica accettata dalla Pubblica Amministrazione.

Fattura elettronica XML

Contenuti obbligatori della Fattura Elettronica

Gli artt. 21 e 21-bis del DPR 633/1972 e successive modifiche chiariscono il contenuto informativo della fattura elettronica, distinguendo:

- Informazioni obbligatorie ai fini fiscali

- Informazioni indispensabili per la corretta trasmissione tramite SdI

- Informazioni facoltative utili per l’integrazione con sistemi gestionali e di pagamento

Dati obbligatori nella fattura elettronica

- Data di emissione

- Numero progressivo univoco della fattura

- Dati del cedente/prestatore e del cessionario/committente (denominazione, indirizzo, ecc.)

- Eventuale rappresentante fiscale e stabile organizzazione

- Annotazione di emissione per conto terzi (se presente)

- Partita IVA del cedente/prestatore

- Partita IVA o codice fiscale del cessionario/committente

- Natura, qualità e quantità dei beni o servizi

- Corrispettivi e base imponibile

- Sconti, premi o abbuoni

- Aliquota IVA, imponibile e imposta con arrotondamento al centesimo

Ultime modifiche: mercoledì, 25 marzo 2026, 12:03